Contente

- Cobertura de medicamentos prescritos antes da parte D

- O governo faz parceria com seguro privado

- Como a Parte D funciona com outras partes do Medicare

- Como a Parte D funciona com o Medigap

- Como a parte D funciona com outros seguros

- Por que considerar isso?

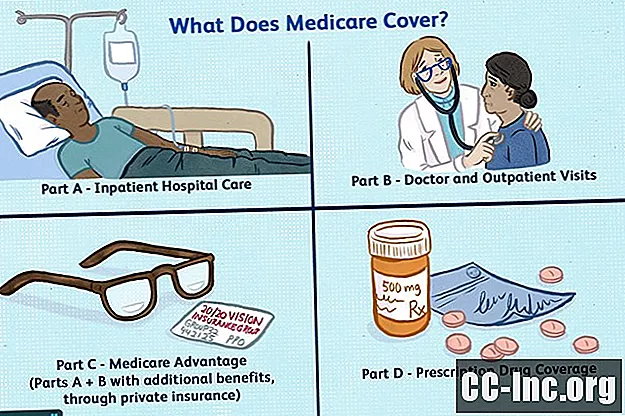

Quando as partes A e B do Medicare foram introduzidas em 1966, os americanos qualificados ganharam acesso a um hospital acessível e seguro médico. Essa cobertura foi expandida em 1997 com a adição dos planos opcionais Medicare Parte C (Medicare + Choice), agora conhecidos como planos Medicare Advantage. Apesar desses A, B, C do Medicare, ainda não havia opções para a cobertura diária de medicamentos prescritos.

Quarenta anos depois que o Medicare foi promulgado, o governo tomou medidas para aliviar o fardo dos custos dos medicamentos prescritos para idosos e deficientes. O benefício da Parte D, no entanto, pode ser confuso para os beneficiários. Aprenda como o programa funciona para garantir que você receba os medicamentos certos e as melhores ofertas.

Cobertura de medicamentos prescritos antes da parte D

Antes de a Parte D entrar em ação, os beneficiários tinham cobertura limitada de medicamentos por meio do Medicare. Certas condições devem ser atendidas para que a cobertura comece.

Se você foi hospitalizado como paciente internado, a Parte A cobriu o custo dos medicamentos recebidos durante a sua estadia. Ele até mesmo cobriu esses custos quando você foi transferido e permaneceu em uma instalação de enfermagem especializada (SNF) após sua admissão. A cobertura da Parte A dura apenas por um período limitado, até 90 dias no hospital e até 100 dias em um SNF, e termina assim que você recebe alta.

Se você não foi internado no hospital, mas foi colocado “sob observação”, provavelmente pagaria pelas receitas do bolso. Isso ocorre porque a Parte B, não a Parte A, cobre essas estadias ambulatoriais. (Sim, você pode ser um paciente ambulatorial mesmo se passar a noite no hospital.) Infelizmente, a cobertura de medicamentos da Parte B é ainda mais restritiva do que a Parte A.

Os medicamentos da Parte B são limitados a condições médicas específicas. Por exemplo, alguns medicamentos de quimioterapia e medicamentos anti-náusea para aliviar os efeitos colaterais da quimioterapia são cobertos. Outros medicamentos cobertos pela Parte B incluem:

- Antígenos, como injeções contra alergia, para estimular o sistema imunológico

- Fatores de coagulação do sangue para pessoas com hemofilia

- Medicamentos para doença renal em estágio terminal

- Agentes estimuladores da eritropoiese para pessoas com anemia grave

- Medicamentos injetáveis para osteoporose para mulheres na menopausa

- Imunoglobulina intravenosa para pessoas com doença de imunodeficiência primária

- Nutrição intravenosa e / ou alimentação por sonda para pessoas desnutridas

- Medicamentos imunossupressores para pessoas com transplantes de órgãos

- Vacinas limitadas (influenza, pneumocócica, hepatite B, tétano em certos casos)

- Medicamentos usados em bombas de infusão ou máquinas nebulizadores

Embora a cobertura da Parte A e B tenha seu lugar, o acréscimo da Parte D ao Medicare permite que mais pessoas tenham acesso aos medicamentos prescritos que precisam tomar todos os dias.

O governo faz parceria com seguro privado

O governo dos EUA fez parceria com seguradoras privadas para oferecer cobertura de medicamentos prescritos. Embora você compre seu plano por meio de uma seguradora, os Centros de Medicare e Medicaid (CMS) definem diretrizes todos os anos para os planos da Parte D a serem seguidos. As regras são muitas e às vezes complicadas, mas isso é o que você precisa saber:

- Acesso: Deve haver acesso razoável às farmácias de varejo.

- Auditorias: A CMS e o Escritório do Inspetor-Geral conduzem auditorias periódicas das seguradoras para garantir que os planos da Parte D atendam aos padrões de qualidade.

- Cobertura: Cada plano deve cobrir medicamentos suficientes para se qualificar para cobertura credível.

- Franquias: O governo impõe um limite de quanto seu plano pode cobrar por uma franquia todos os anos.

- Drogas: Devem ser oferecidos medicamentos genéricos e de marca.

- Fora dos custos de bolso: Para limitar suas despesas diretas, você não pagará mais do que 25% dos custos totais com medicamentos ou um equivalente atuarial.

- Prêmios: Os prêmios para qualquer plano, ou seja, Plano A vs. Plano B, devem ser os mesmos, independentemente de quem se inscreve. Especificamente, você não pode ser cobrado a mais pelo mesmo plano com base no número de medicamentos que toma ou nos problemas médicos que você tem.

O governo tomou essas medidas para garantir que você esteja obtendo uma cobertura justa, abrangente e econômica.

Como funcionam as franquias do seguro saúdeComo a Parte D funciona com outras partes do Medicare

Você pode se inscrever no Original Medicare (Partes A e / ou B) para aproveitar as vantagens de um plano da Parte D. Outra opção é se inscrever em um plano Medicare Advantage com um componente da Parte D, conhecido como plano MA-PD. É possível adquirir um plano Medicare Advantage e um plano Parte D separadamente, mas isso é menos comum. Na maioria dos casos, não é econômico.

Os medicamentos cobertos pela Parte A ou Parte B não serão cobertos pela Parte D. Simplificando, o Medicare não quer pagar duas vezes.

Como a Parte D funciona com o Medigap

Os planos do Medicare Parte D e o Seguro Complementar do Medicare, também conhecido como Medigap, são administrados por companhias de seguros privadas com padrões definidos pelo governo federal. Não os confunda. Eles funcionam de maneira bem diferente.

Os planos Medigap cobrem despesas que o Medicare deixa para trás. Dependendo do plano Medigap que você escolher, isso pode incluir franquias, cosseguro, serviços de saúde em casa e despesas de atendimento de emergência incorridas durante uma viagem ao exterior. De modo geral, esses planos não agregam serviços extras à sua cobertura de saúde.

Nem sempre foi assim. A cobertura de medicamentos prescritos foi incluída nos planos Medigap, mas essa prática foi interrompida quando a Parte D entrou em ação em 2006. Se você adquiriu um plano Medigap antes de 2006 e renovou seu plano a cada ano desde então, você ainda pode ter esses benefícios de medicamentos prescritos. Se e quando você comprar um plano Parte D, seu plano Medigap descontinuará sua cobertura de medicamentos e seus prêmios Medigap serão ajustados de acordo.

Para adquirir um plano Medigap, você deve estar inscrito nas Partes A e B.

Você deve saber que não pode ter um plano Medigap e um Medicare Advantage ou um plano MA-PD ao mesmo tempo.

Como a parte D funciona com outros seguros

Planos de seguro privado, como planos oferecidos por seu empregador, não precisam atender a nenhuma das diretrizes federais nos planos de prescrição que oferecem. Isto pode ser bom e ruim.

Planos patrocinados pelo empregador que oferecem menos cobertura do que um plano Parte D padrão não têm crédito. Isso pode custar dinheiro se você decidir se inscrever em um plano da Parte D. Se você não se inscrever quando for elegível pela primeira vez para a Parte D e não tiver cobertura credível, será necessário pagar multas por atraso quando finalmente se inscrever.

Os planos privados, entretanto, podem ser vantajosos se oferecerem medicamentos que o Medicare exclui da cobertura. Alguns planos da Parte D também oferecem um componente suplementar como um benefício adicional para cobrir esses medicamentos. Isso provavelmente aumentará o custo dos prêmios mensais, mas pode valer a pena para algumas pessoas.

Alguns planos patrocinados pelo empregador funcionam em conjunto com os planos da Parte D e outros não. Alguns planos patrocinados pelo empregador interromperão a cobertura de medicamentos prescritos assim que você se inscrever em um plano Parte D. Isso pode significar que os membros da família cobertos por seu plano também perderão esses benefícios.

Fale com o seu empregador para descobrir como funciona o seu plano antes de tomar uma decisão sobre a aplicação da Parte D.

Por que considerar isso?

Provavelmente, você precisará de um medicamento prescrito assim que for elegível para o Medicare.

A Pesquisa AARP sobre Medicamentos Prescritos publicada em 2016 mostrou que até 75 por cento das pessoas com mais de 50 anos tomam medicamentos prescritos. Destes, 80% tomam dois ou mais medicamentos e 50% tomam quatro ou mais.

Com o aumento dos preços dos medicamentos a cada ano, não é surpreendente que menos pessoas possam pagar por seus medicamentos do próprio bolso.

A menos que os medicamentos de que você precisa sejam genéricos (tendo em mente que genérico não significa necessariamente barato), faz sentido ter cobertura de medicamentos prescritos por meio de um plano da Parte D. Para um prêmio mensal e uma franquia anual, ajudará a manter seus custos gerais baixos.

Quem é elegível para o Medicare Parte D?- Compartilhar

- Giro

- O email

- Texto